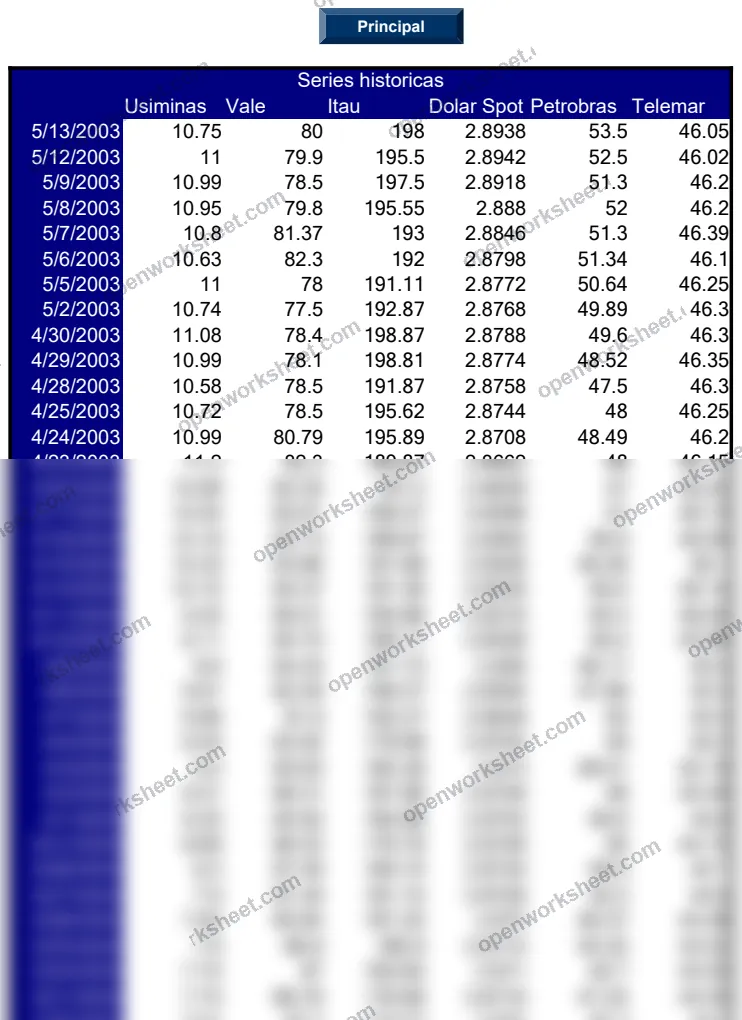

Markowitz Portfolio Optimization Model

Optimize investment portfolios using Markowitz theory to balance risk and return across assets.

This template implements the Markowitz mean-variance optimization model to help investors construct efficient portfolios. It uses historical price data (stocks, bonds, currencies) to calculate covariance matrices, expected returns, and risk metrics, then identifies optimal asset allocations that maximize return for a given risk level. Designed for portfolio managers, financial advisors, and sophisticated investors who need to make data-driven asset allocation decisions based on modern portfolio theory.

What's inside

- Historical price series tracking for multiple assets

- Covariance matrix calculation from time-series data

- Efficient frontier visualization with charts

- Portfolio composition weight calculator

- Risk and return metrics by allocation

Download this template

.xlsx · 5 sheets · included with lifetime access

More in Personal Finance & Loans

Personal Finance & Loans

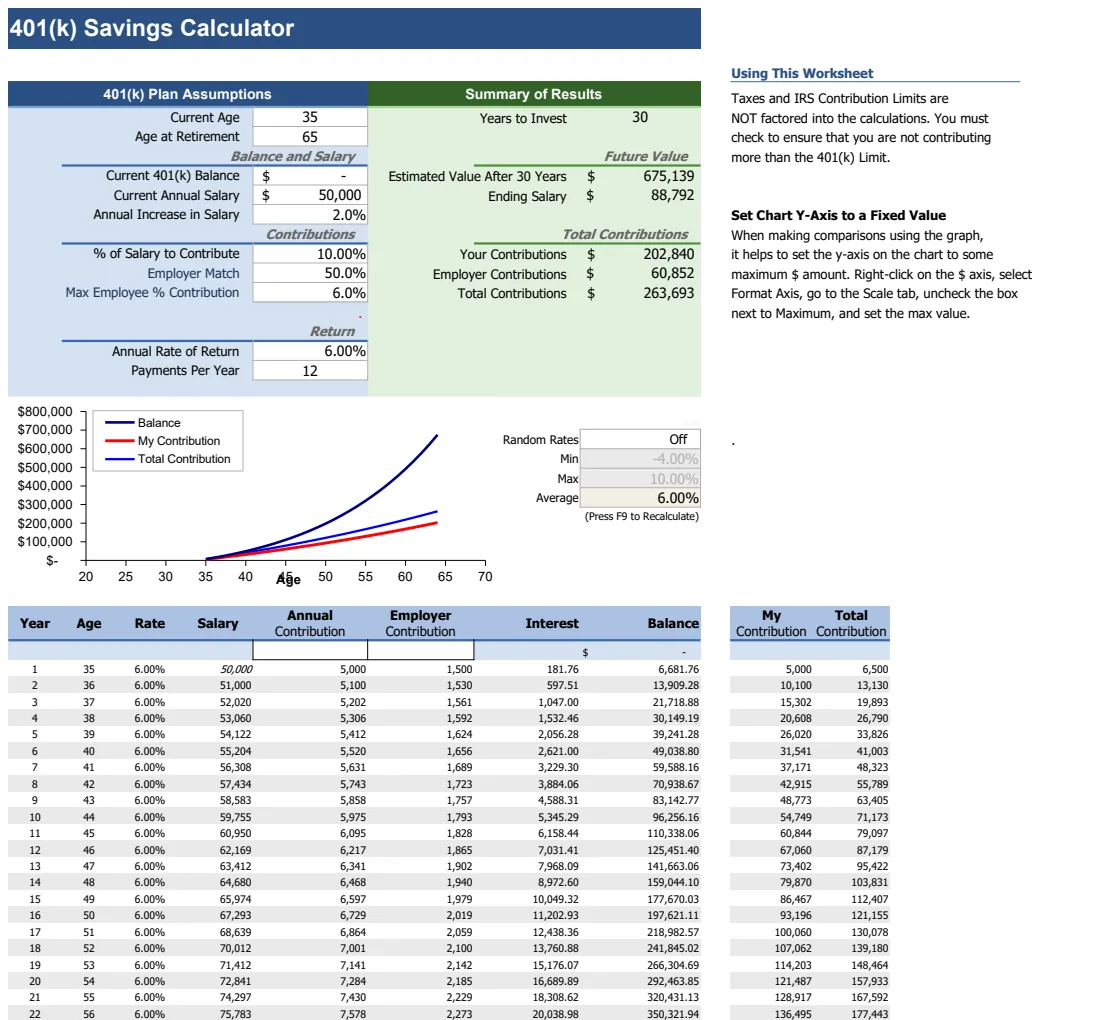

Personal Finance & Loans401(k) Savings Calculator

Track 401(k) contributions, employer matches, and projected retirement savings growth over time.

- Contribution and employer match tracking

- Projected account balance calculations

- Rate of return analysis

Personal Finance & Loans

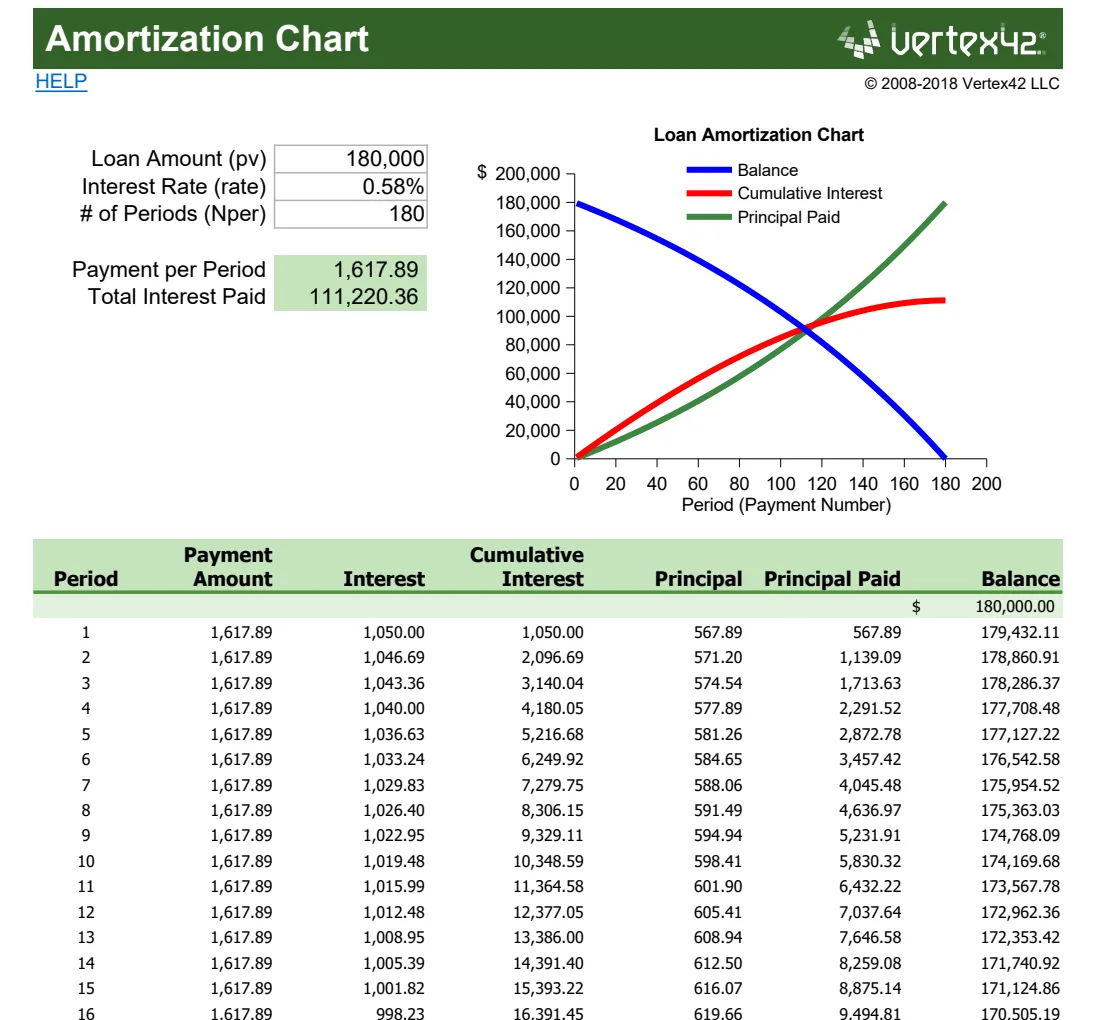

Personal Finance & LoansAmortization Chart

Track loan payments month-by-month with principal, interest, and balance breakdowns.

- Automatic monthly payment calculation using PMT function

- Principal vs. interest payment breakdown per month

- Running loan balance after each payment

Personal Finance & Loans

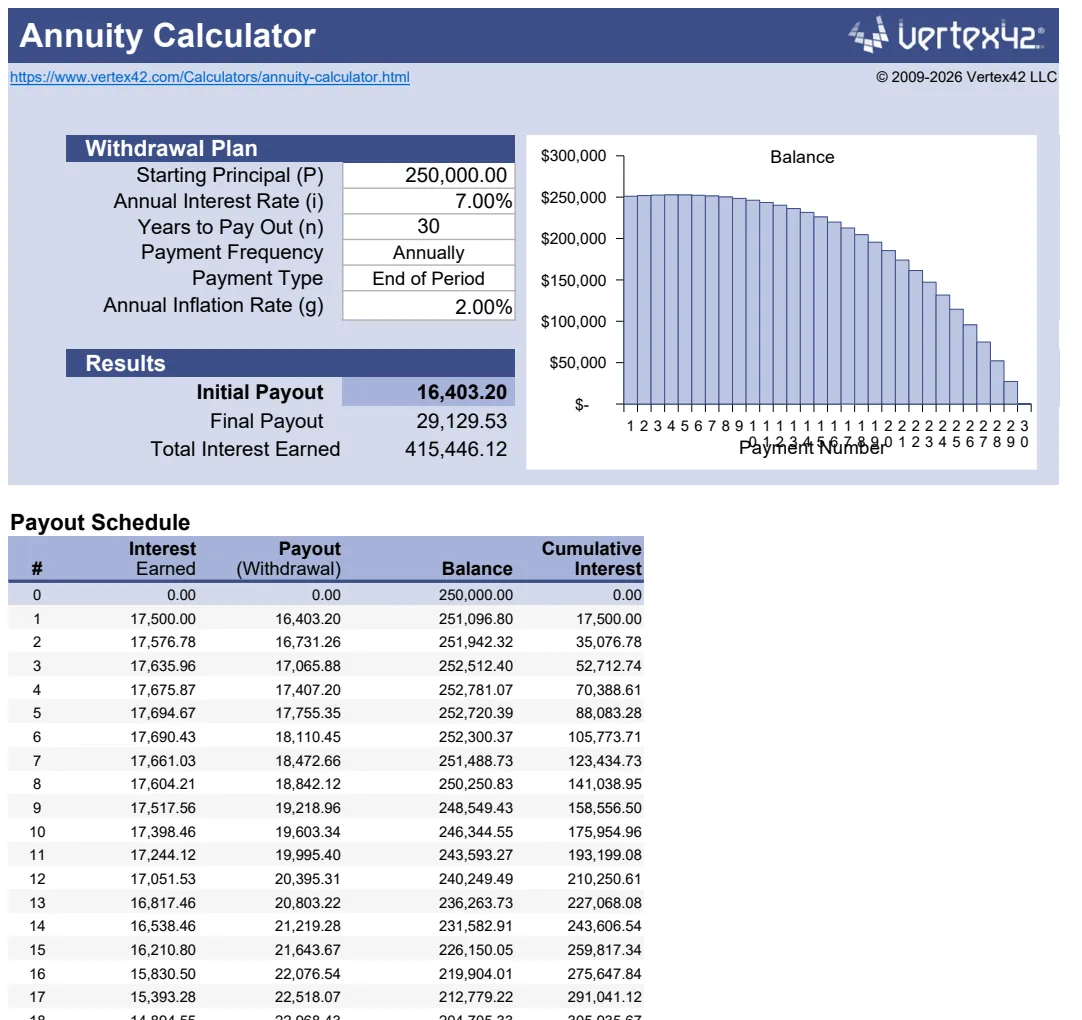

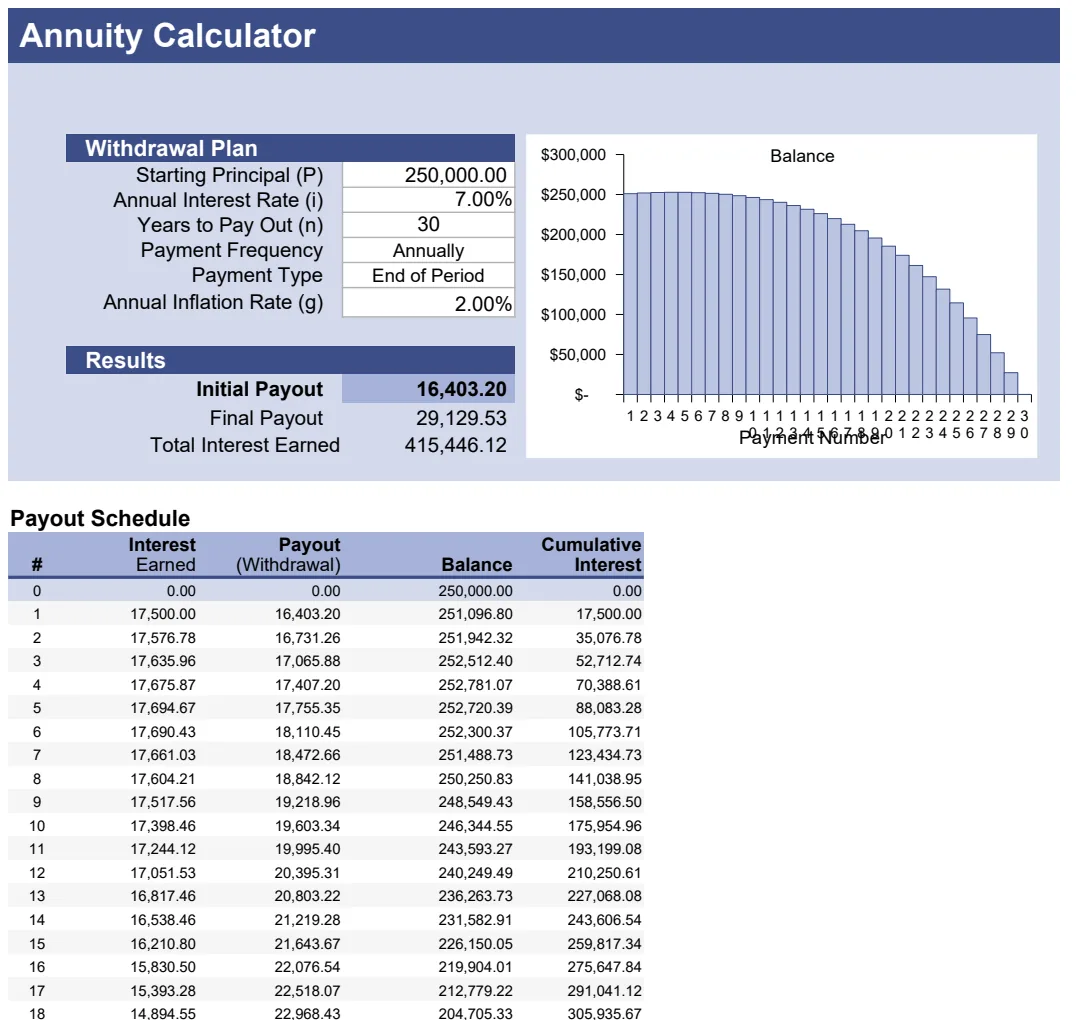

Personal Finance & LoansAnnuity Calculator

Calculate annuity payments, withdrawals, and retirement income streams with flexible payment schedules.

- Flexible payment frequency options (beginning/end of period)

- Support for multiple annuity types and scenarios

- Interest rate and time period adjustments

Personal Finance & Loans

Personal Finance & LoansAnnuity Calculator

Calculate annuity payments, withdrawal plans, and retirement income projections with inflation adjustments.

- Flexible annuity payment calculations

- Inflation rate adjustments

- Beginning and end-of-period payment options